20 लाख कोटींच्या पॅकेजचा अर्थ आणि परिणाम - संजीव चांदोरकर

अपघात झाल्यावर समजा कण्याला मार बसला, हात, पाय धडधाकट राहिलेले असले तरी सर्व प्राधान्य कणा पूर्ववत करण्यासाठी द्यावे लागते. कोरोनाच्या अपघातामुळे भारतीय अर्थव्यस्वस्थेचा कणा कोणता याची जाणीव देशातील ओपिनियन मेकर्सना झाली तरी पुरे. एका बाजूला शेती क्षेत्र, शेतीवर आधारित उद्योग तर दुसऱ्या बाजूला ७ कोटी सूक्ष्म , लघु, मध्यम उद्योग आणि तिसऱ्या बाजूला १० कोटी स्थलांतरित मजूर आहेत. चौथ्या बाजूला सार्वजनिक आरोग्य, सार्वजनिक वाहतूक, सार्वजनिक बँका आणि प्रशासन आहे. सरकारने आपल्या पॅकेजमध्ये एमएसएमई क्षेत्राला प्राधान्य दिल्याचे तत्वतः स्वागत (त्याची चिरफाड करण्याची गरज अधोरेखित करत) आजच्या पॅकेजमध्ये शेती. स्थलांतरित मजुरांसाठी खूप काही असावे ही अपेक्षा... नुसती जाणीव पुरेशी नाहीये.

भविष्यात देशात निर्माण झालेली साधनसामुग्री या पायाभूत क्षेत्राकडे वळवली जाते आणि भरपूर उत्पन्न आणि संपत्ती गोळा करणारे देशातील वर्ग विविध करांद्वारे या वर्गासाठी किती द्यायला तयार आहेत या प्रश्नांची मशाल तेवत ठेवण्याची गरज आहे.

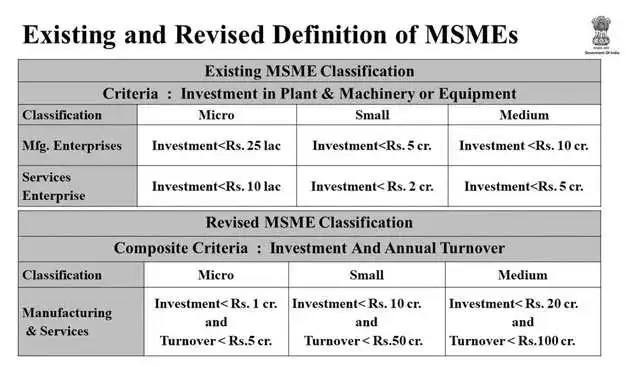

भारतीय अर्थव्यस्वस्थेत सर्वच क्षेत्रात “दादा” लोकांची जबरदस्त पकड वाढत असतांना सूक्ष्म, लहान, मध्यम उद्योगाची व्याख्या बदलण्याची काहीही गरज नव्हती. व्याख्या बदलण्यामुळे सूक्ष्म, लहान, मध्यम उद्योगातील “क्रिमी” उद्योजक जास्तीत जास्त सवलती खिशात घालण्याची शक्यता वाढली आहे. फोटोत दाखवल्याप्रमाणे आता २० कोटी रुपये गुंतवणूक आणि १०० कोटी रुपयांची वार्षिक विक्री करणारा मध्यम उद्योग एमएसएमई क्षेत्रात गणला जाईल.

बँकांना ज्यावेळी कर्ज वितरणाचे टार्गेट / लक्ष्य दिले जाते ती पूर्ण करण्यासाठी बँका त्या क्षेत्रातील दादा लोकांना कर्जे देतात, कारण दादा लोकांना दिलेली कर्जे सुरक्षित मानली जातात. प्रायोरिटी सेक्टर लेन्डिंग (प्राधान्य क्षेत्रे) योजना गेली ५० वर्षे अमलात आहे. त्याचा अनुभव आहे की शेती क्षेत्राला कर्जाचे टार्गेट पुरे करतांना छोट्या…प्रायोरिटी सेक्टर लेन्डिंग (प्राधान्य क्षेत्रे) योजना गेली ५० वर्षे अमलात आहे त्याचा अनुभव आहे कि शेती क्षेत्राला कर्जाचे टार्गेट पुरे करतांना छोट्या शेतकऱ्यांना नाही तर शेतकऱ्यांना प्राधान्य दिले गेले आहे. खरेतर व्याख्या बदलण्याची गरज होती. देशात ६ कोटींच्या आसपास नोंदणीकृत नसलेले (Own Account Enterprises ) आहेत. त्यातील बहुसंख्य युनिट्स अतिशय कमी गुंतवणूक आणि वार्षिक विक्री असते. त्यांना डोळ्यासमोर ठेवून वेगळे पॅकेज दिले पाहिजे होते. त्यांचा कोणी वाली नाहीये.

अदाणी पॉवर, टाटा पॉवर कंपन्यांचे शेअर १० % नी वधारले; पॉवर फायनान्स कॉर्पोरेशन आणि रूरल इलेलक्ट्रिफिकेशन कॉर्पोरेशनचे शेअर कमकुवत झाले. नव्या पॅकेजमध्ये ९०,००० कोटी रुपये पॉवर फायनान्स कॉर्पोरेशन आणि रूरल इलेलक्ट्रिफिकेशन कॉर्पोरेशन तर्फे वीज वितरण कंपन्यांना देण्यात येणार आहेत. त्यातील जवळपास सर्व रक्कम खाजगी क्षेत्रातील वीजनिर्मिती करणाऱ्या कंपन्यांची थकीत बिल सेटल करण्यासाठी खर्च होणार आहे.

अनेक राज्यातील वीजवितरण कंपन्या (आपली महाडिस्कॉम) आधीच डबघाईला आल्यात; कोरोनामुळे त्यांच्या विजेला उठाव नाही. त्यांना ९०,००० कोटी मधील किती रक्कम स्वतःसाठी वापरावयास मिळणार हे माहित नाही. पीएफसी/ आरईसी यादेखील लिस्टेड कंपन्या आहेत. त्यांच्या बॅलन्स शीटमध्ये ९०,००० कोटींचे डिस्कॉमना कर्जाऊ दिल्याचे कमकुवत ऍसेट दिसतील. त्याला केंद्र सरकारची गॅरंटी असेल एवढेच, पण गुंतवणूकदार पीएफसी व आरईसीचे शेअर अनाकर्षक समजणार, त्यांचे शेअर्स भाव पडणार. जर कोरोना हे राष्ट्रावर आलेले संकट असेल तर अदाणी / टाटा वीजनिर्मिती करणाऱ्या कंपन्यांना त्यांच्या ग्रुप कंपन्यांतर्फे काही लिक्विडीटी सपोर्ट द्यावा. सार्वजनिक उपक्रमातील कंपन्यांची बॅलन्स शीट खराब करणार आणि परत सार्वजनिक कंपन्या बघा कशा कमकुवत आहेत म्हणून टीका करणार. आर्थिक पॅकेजमध्ये देखील “राजकीय अर्थव्यवस्था” कपड्याच्या आत असलेल्या अस्तरासारखी कार्यरत असते. ज्यांना देशाची / जगाची अर्थव्यवस्था कशी चालते हे जाणून घ्यायचे आहे त्यांनी अशा बारीक गोष्टी समजून घ्यावयास हव्यात.

कोणाला वाटेल एव्हढ्या मोठ्या मदत पॅकेजला पैसे कोठून येणार आहेत. झालेल्या ५, ९४, ००० कोटी रुपयांच्या पॅकेजपैकी फक्त ५०,००० कोटी रुपये केंद्र सरकारला पैशाच्या स्वरूपात द्यायचे आहेत. मोठी रक्कम केंद्र सरकारने दिलेल्या गॅरंटी स्वरूपात आहे. काही रक्कम केंद्र सरकारने दिलेल्या कर सवलतीच्या स्वरूपात आहे किंवा पीएफसी , आरईसी सारख्या सार्वजनिक कंपन्या देणार आहेत. एमएसएमईच्या संघटनेच्या पदाधिकाऱ्याने म्हटले आहे, “आम्हाला ऑक्सिजन लावायची गरज आहे, तर सरकार दीर्घकालीन औषधांचा कोर्स तयार करतंय”

आवळा देऊन कोहळा काढणारी महावस्ताद आंतरराष्ट्रीय देणगीदारांची टोळी : जागतिक बँक, नाणेनिधी , बिल मिरांडा गेट्स फाउंडेशन आणि इतर...२०२० मधील भारत म्हणजे १९८० मधील भारत नाही हे आंतरराष्ट्रीय देणगीदारांना ठणकावून सांगण्याची वेळ आहे. कोरोनामुळे उध्वस्त झालेल्या राष्ट्रांच्या अर्थव्यवस्थांना मदत देण्यास आंतरराष्ट्रीय देणगीदार संस्था येणारच होत्या; येऊ लागल्या देखील ; यापुढे अजून येतील.

जागतिक बँकेने १ बिलियन डॉलर्स रेशन, जनधन योजना इत्यादीसाठी दिल्याच्या बातम्या भारतीय मीडियात मोठ्या प्रमाणावर झळकल्या. १ बिलियन डॉलर म्हणजे १०० कोटी डॉलर म्हणजे ८००० कोटी रुपये ; म्हणजे २० लाख कोटी पॅकेजच्या किती टक्के ? अर्ध्या टक्क्यापेक्षा कमी..चला दोन / अडीच बिलियन धरा ; म्हणजे जेमतेम १ टक्का....मुद्दा मदतीचा नाहीये ; देशांतर्गत आर्थिक धोरणांवर प्रभाव पाडू देण्याचा आहे. भारतासकट सर्व राष्ट्रांना या आंतरराष्ट्रीय विकास (! ) संस्थांनी दिलेल्या गेल्या ४० वर्षातील मदतीचे आकडे काढून पहा. एक लाख रुपयांची गरज असेल त्यावेळी या संस्था ५०० किंवा १००० रुपये देऊ करणार आणि त्या बदल्यात आर्थिक क्षेत्रात भांडवलदार धार्जिण्या सुधारणा घडवून आणणार. उदाहरणार्थ म्युन्सिपाल क्षेत्राला १ टक्का मदत देणार आणि पूर्वअट काय घालणार कि म्युनिसिपल सेवाचे खासगीकरण करा नाहीतर पब्लिक प्रायव्हेट पार्टनरशिपमधून बिल मिलंडा गेट्ससारख्या तथाकथित देणगीदार संस्था यांच्याच कुटुंबातील आहेत. या साऱ्या संस्थांचा गाभ्यातील अजेंडा राजकीय अर्थव्यवस्थेला आकार देण्याचा राहिलेला आहे ; हिंमत असेल तर कोणतीही राजकीय अट न घालता मदत द्या बरं. आम्ही तुम्ही दिलेली मदत नक्की कोठे खर्च केली , त्यातून योग्य परिणाम साधला की नाही याचे पुरावे नक्की देऊ. पण आर्थिक धोरणाबद्दल अटी घालायच्या नाहीत. कोरोना अरिष्टाचा वापर जागतिक / भारतीय मोठे कॉर्पोरेट भांडवलदार आपले हितसंबंध वाढवण्यासाठी करणार आहेत. आत्मनिर्भर व्हायचे असेल तर सर्व प्रथम आर्थिक धोरणांवर बाह्य शक्तींचा प्रभाव पडणार नाही याची दक्षता घेतली पाहिजे. आमच्या देशातील मोठ्या कॉर्पोरेटना आम्ही वेगेळे डील करू; पण त्यांना देशाबाहेरून मिळणारी राजकीय शक्ती बंद झाली पाहिजे.

सार्वजनिक बँकांच्या खासगीकरणाची मागणी सातत्याने होत असते. पण पुढची किमान काही वर्षे सार्वजनिक बँकांचे खासगीकरण करा म्हणणारे बिळात जाऊन बसणार आहेत. कोरोना भूकंपामुळे अर्थव्यवस्थेची प्रचंड पडझड होत आहे; नजीकच्या काळात अजून होणार आहे. तातडीचा प्रश्न असा आहे की या पडझडीतून तयार होणारा मलबा कोण हलवणार आणि इमारतींच्या दुरुस्त्या, नवीन इमारतीचे बांधकाम यासाठी लागणारी लाखो कोटी रुपयांची वित्तीय साध्यसामुग्री येणार आहे, अधिक स्पष्ट बोलायचे तर त्यातील कमी परतावा आणि अधिक जोखीम कोण घेणार ? केंद्र सरकारच्या मागच्या आठवड्यातील आर्थिक पॅकेज मध्ये ही जबाबदारी मोठ्या प्रमाणावर बँकिंग क्षेत्रावर टाकण्यात आली आहे.

केंद्र सरकर म्हणते तुम्ही कर्जे द्या , जर का कर्जे बुडाली वा कमी जास्त झाले तर आम्ही गॅरंटर म्हणून राहतो. केंद्र सरकारच्या आर्थिक मदत पॅकेजमधील लाखो कोटी रुपयांचे कर्जे एमएसएमई / अनौपचारिक क्षेत्राला देण्याचा मोठा भाग हा बँका / सिडबी / नाबार्ड अशा विकास संस्थांवर जबाबदारी टाकून अमलात येणार आहे. केंद्र सरकारच्या योजनेत कोठेही म्हटलेले नाही की खाजगी बँकांनी यात सहभागी होऊ नये. मुद्दा आहे की किती खाजगी बँका किती हिरीरीने या आव्हानात्मक परिस्थितीला सामोरे जातील. खाजगी बँकांचा सामान्य नागरिकांना सेवा देण्याचा इतिहास फारसा विश्वास देणारा नाही. उदा पंतप्रधान जनधन योजनतेतील फक्त ३ % अकॉउंटस खाजगी बँकांनी उघडले आहेत. कोरोनामुळे उडालेल्या हाहाकारात कॉर्पोरेट भांडवलदार आपला सार्वजनिक उपक्रमांच्या खासगीकरणाचा अजेंडा धडाडीने राबवून घेत आहे हे कोणालाही दिसेल. अपवाद एकच असणार आहे सार्वजनिक क्षेत्रातील बँकांचा. कारण कोरोना भूकंपामुळे तयार झालेला मलबा उचलणे, बांधबंदीस्ती ही जोखीमीची आणि अनाकर्षक कामे करायला त्यांना सार्वजनिक बँका हव्या आहेत.

यांना कळत नाहीय , कळून वळत नाहीये कR कामगार कायद्यात कामगार विरोधी बदल केल्याचे अर्थव्यवस्थेवर काय परिणाम होणार आहेत. व्यक्तीला / कुटुंबाला ज्यावेळी भविष्याबद्दल अनिश्चितता जाणवते त्यावेळी अत्यावश्यक खर्च करीत, चार पैसे राखून ठेवण्याची मानवी प्रवृत्ती आहे. कॉर्पोरेट आपल्या मनातील अनेक वर्षाचे अजेंडे केंद्र / अनेक राज्य सरकारांतर्फे घाईघाईत राबवून घेत आहेत. कामगार कायद्यातील भांडवल धार्जिणे, कामगार विरोधी बदल हा त्यांचा महत्वाचा अजेंडा आहे. या स्वार्थांधळे लोकांना हे कळत नाहीये की आजच्या घडीला भारताच्या अर्थव्यवस्थेत वस्तुमालला मागणी निर्माण करण्यासाठी धोरणतात्मक हस्तक्षेप करण्याची गरज आहे. कॉर्पोरेटनी स्वस्त मजुरीवर बनवलेला माल खपण्यासाठी कामगार / कष्टकऱ्यांकडे क्रयशक्ती हवीच पण भविष्याबद्दल विश्वास असेल तरच ते खर्च करणार आहेत. पण इथे सगळे तिरपागडेच...केंद्र सरकारचे पॅकेज / राज्य सरकारांच्या योजना / विविध कायद्यांमधील बदल / सार्वजनिक बँकांच्या योजना या सगळ्याचा परिणाम एकत्रितपणे जोखावयास हवा.

हे ही वाचा..

- 20 लाख कोटीच्या पॅकेज मध्ये कोणाला काय मिळालं, जाणून घ्या अर्थमंत्री निर्मला सितारमण यांच्या 10 मोठ्या घोषणा

- कोरोना व्हायरस च्या विरोधात 20 लाख कोटी रुपयांचं आत्मनिर्भर पॅकेज: पंतप्रधान नरेंद्र मोदी यांची मोठी घोषणा

- “ उ.प्रदेशची 20 लाख रोजगार निर्मितीची तयारी, महाराष्ट्राचं काय?”

- हिंदू-मुस्लीम : अर्थव्यवस्थेवर गंभीर परिणाम करेल – संजीव चांदोरकर

- तर डोक्यावर उभं असणार जग पायावर उभं राहील ! – संजीव चांदोरकर

- अमेरिकेतील राष्ट्रीयत्व “आर्थिक” तर भारतातील “धर्माधारित” – संजीव चांदोरकर